住宅ローンの金利タイプの選び方

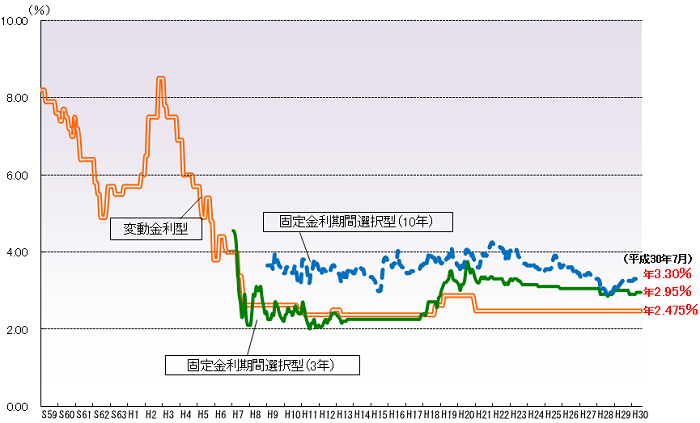

住宅ローンの金利タイプには、変動型、期間固定型、全期間固定型(フラット35)があると前回お話しました。

https://www.marukyu-hanacoco.com/blog/blog01/archives/5171

/

では、その3つの金利タイプから、どのように選べばいいのでしょうか?

そもそも住宅ローンは、長年の返済と金利負担が発生しますので、理想は2点です。

① 極力月々の返済額が少ない方がいい。

② 金利負担も極力少なくしたい。

しかし、上記①と②を兼ねる金利タイプの商品は変動金利です!と言いたいのですが、長期間の返済を考えると、決して断言できるものではありません。

金利は、生きており常に動いているからです。

30年35年と返済していくことを考えて、どの金利タイプを選べがいいのか。

選択する大前提として、「経済状況(金利水準)」と「家計の余裕度」を重視します。

まず経済状況ですが、基本的に「景気」と「金利」は連動するので、景気が良くなる局面では金利が上昇し、景気が悪くなると金利は低下します。

そこで、金利タイプの選び方として、

1.景気が良い場合

景気が好調で金利水準が高い時には、これから将来に向かっての、金利の下降に伴って返済負担を軽くできる「変動金利型」を選ぶのが良いと言えます。

2.景気が悪い場合

金利水準が低く、これから将来に向かっては、金利の上昇が予想される時期には、低金利の恩恵をできるだけ長く享受するために、「全期間固定型」を選ぶのが賢い選択と言えます。

現在は、この状態にあると思います!

次に、各家庭の状況により、選択する金利タイプも異なってきます。

3.家計に余裕がある場合

変動金利型がお勧めです。

具体的には

- 貯蓄があり、一括返済しようと思えば可能なご家庭

- 金利上昇で返済額が上がっても、支払に支障をきたさないご家庭

- 将来の子どもの不透明な教育費の心配がないご家庭

- 自営業者で、返済には自信があるが所得が少なく借入れ額が少ないご家庭

このような家庭(家計)では、ある程度のリスクは許容できる余裕がありますので、変動金利型を利用し、場合によっては一括返済を視野に入れて利用するといいでしょう。

4.家計が苦しい場合

逆に、貯蓄や収入が少なく、更に子どもの将来の教育資金の負担が大きくなっていくご家庭は、返済計画が立てやすい全期間固定型、または長期の固定期間選択型を選択した方が良いでしょう。

5.期間固定型は、保険付きと考えては?

車の保険や生命保険・火災保険、万が一があれば保険金が出ます。何もなければ掛け捨てですね。掛けて損したと思われますか?安心して日々を過ごせてると思います。

住宅ローンも同じだと思います。

変動型に比べて金利が少し高くても、期間・全期間固定型は、返済が一定で返済計画が立てられ安心して生活していくとこができます。

従って、どの金利タイプが良くてどれが悪いとは言えず、利用するご家庭の状況と、社会情勢を参考にしてほしいと思います。

まずは、ハウスメーカや工務店、ファイナンシャルプランナーにアドバイスをもらう事が簡単だと思います。

その他、お金に関することで少しでも不安な点があれば、メーカや工務店、ファイナンシャルプランナーに相談しアドバイスを受けましょう。

当社では、いつでも対応させていただきますので、下記より連絡を下さいますよう、お願いします。

http://www.marukyu-hanacoco.com/seminar/

ファイナンシャル担当 イデでした^^/~~

- 2025年2月 (1)

- 2024年12月 (1)

- 2024年10月 (1)

- 2024年8月 (1)

- 2024年7月 (1)

- 2024年6月 (4)

- 2024年5月 (5)

- 2024年4月 (3)

- 2024年3月 (4)

- 2024年2月 (5)

- 2024年1月 (5)

- 2023年12月 (7)

- 2023年11月 (4)

- 2023年10月 (5)

- 2023年9月 (3)

- 2023年8月 (2)

- 2023年7月 (2)

- 2023年6月 (2)

- 2023年5月 (2)

- 2023年4月 (3)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (5)

- 2022年12月 (7)

- 2022年11月 (3)

- 2022年10月 (6)

- 2022年9月 (4)

- 2022年8月 (11)

- 2022年7月 (12)

- 2022年6月 (14)

- 2022年5月 (12)

- 2022年4月 (23)

- 2022年3月 (28)

- 2022年2月 (23)

- 2022年1月 (22)

- 2021年12月 (20)

- 2021年11月 (17)

- 2021年10月 (9)

- 2021年9月 (11)

- 2021年8月 (9)

- 2021年7月 (15)

- 2021年6月 (9)

- 2021年5月 (17)

- 2021年4月 (24)

- 2021年3月 (31)

- 2021年2月 (11)

- 2021年1月 (9)

- 2020年12月 (14)

- 2020年11月 (11)

- 2020年10月 (13)

- 2020年9月 (15)

- 2020年8月 (14)

- 2020年7月 (13)

- 2020年6月 (12)

- 2020年5月 (4)

- 2020年4月 (16)

- 2020年3月 (23)

- 2020年2月 (21)

- 2020年1月 (20)

- 2019年12月 (18)

- 2019年11月 (17)

- 2019年10月 (17)

- 2019年9月 (15)

- 2019年8月 (19)

- 2019年7月 (20)

- 2019年6月 (23)

- 2019年5月 (20)

- 2019年4月 (23)

- 2019年3月 (28)

- 2019年2月 (24)

- 2019年1月 (24)

- 2018年12月 (14)

- 2018年11月 (14)

- 2018年10月 (20)

- 2018年9月 (30)

- 2018年8月 (33)

- 2018年7月 (21)

- 2018年6月 (14)

- 2018年5月 (7)

- 2018年4月 (12)

- 2018年3月 (10)

- 2018年2月 (13)

- 2018年1月 (22)

- 2017年12月 (19)

- 2017年11月 (20)

- 2017年10月 (16)

- 2017年9月 (16)

- 2017年8月 (20)

- 2017年7月 (18)

- 2017年6月 (16)

- 2017年5月 (10)

- 2017年4月 (21)

- 2017年3月 (12)

- 2017年2月 (15)

- 2017年1月 (1)

- 2016年12月 (3)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||